違いは分かったけど、自分はこのあと何をすればいい?

貯金しかしたことない初心者だけど資産運用できる?

こういった疑問に答えます。

私は将来に不安を感じ、色々な資産運用を試してきました。

失敗もたくさんしてきましたが、資産は作れているため早めに資産運用や投資について考えてよかったなと思っています。

そんな私が書いたこの記事を読み終えれば、資産運用への苦手意識がなくなり、次のことが分かります。

- 資産運用と投資の違い

- 自分が何をしないといけないか

- 不安の内容がはっきりし、漠然とした不安が薄れる

目次

資産運用と投資の違い

「資産運用」は自分の資産を増やしたり守ったりするために、預貯金や投資で自分の資産を管理・運用することをいいます。

資産を増やすことに特化した資産運用の方法のひとつが「投資」です。

「資産運用」と「投資」はそもそも並列で語られるものではないということですね。

イメージとしてはこんな感じです。

分からない言葉もあると思いますが、今は「ふ~ん、こんな投資商品もあるんだ」くらいに思っていただければOKです。

資産運用は預貯金と投資に分けられることが一般的ですが、私は生活費も資産運用のうちのひとつだと考えています。

生活費をやりくりしながら、目的のあるなしにかかわらず預貯金をしている方が大半だからです。

投資は資産を増やす「攻め」の資産運用、預貯金は資産を蓄える「守り」の資産運用と捉えると分かりやすいかと思います。

いま預貯金しかできていないという人でも安心してください。

それも立派な資産運用です。

日々の生活費をやりくりして一部のお金を預貯金に回せているだけ、すごいことだと思いますよ。

「貯金すらできていない自分はやばいかな…」という人も、大丈夫です。

生活しているだけで、お金は減っていきますよね。

いや~な気持ちになることもあると思いますが、「今月はこれだけつかえるな」「今月はこのお金で暮らさないと」と計算して実行しているのも、資産運用の一種です。

「気休めじゃん」と思うかもしれませんが、この記事を読んでくれているあなたは、現状を変えたいのではないでしょうか。

もしくは、将来の不安を取り除きたいと思っていませんか?

自分の現状を知って何をしないといけないか分かるだけでも、不安は軽減されますよ。

まずは漠然とした不安の中身を明らかにすることから取り組んでみましょう。

そのために、家計がどうなっているか、資産はいくらあるか、今後必要なお金はどのくらいか洗い出してみるといいですね。

資産運用の方法については、あとでお話します。

資産運用とはお金の使い道を考えて実行すること

資産運用は日々の生活費のやりくりから資産を増やすことを目的とした投資まで、幅広くお金の使い道を考えて実行することです。

資産運用と聞くだけでハードルが上がるかもしれませんが、日常生活を送っていれば誰でも資産運用はしています。

私は20代後半に入るまでは、投資は未経験で預貯金のみしていました。

身の上話になりますが、我が家は母ひとりでわたしを含め3人の子どもを育ててくれたので、けっこう貧乏でした。

母には申し訳ないですが、お金のない生活はいやだと思ったんです。

だから生活費や学費の面倒は自分で見ることを条件に、無理を言って大学まで行かせてもらい、誰も文句を言わないだろうと考えて金融機関に就職しました。

今となっては、給料をもらいながらお金の勉強をさせてもらえてラッキーでしたね。

いま学生で特に就職したい先が見つからない方は、金融機関に勤めるのもありだと思いますよ。

若いうちにお金のことを知れるのはアドバンテージになります。

営業がいやな方には向きませんが…。

預貯金や投資をするなら早いに越したことはありません。

かなり脱線してしまいましたが、資産運用はあなたも日々行っていることなんです。

だから、資産運用について難しく考える必要はありません。

投資とはお金を増やすことに特化した「攻め」の資産運用

投資は資産運用のひとつで、資産を増やす「攻め」に特化した方法です。

資産運用は生活するうえで欠かせないものですが、投資はしてもしなくてもいいものです。

税金優遇策であるNISAが登場してから、投資に興味を持った人も多いのではないでしょうか。

以前の勤務先でもNISAが始まってから投資信託の販売が始まりました。

若い世代は興味を持つ人が多かったですが、反面リスクに対する恐怖心も相当なものがあったように感じます。

投資そのものを毛嫌いする人も多かったです。

私は自分なりに勉強していくうちに投資信託のメリットデメリットを理解し、勉強の意味合いもあり2つのファンドを3千円ずつ、つみたてNISAで購入し始めました。

当時の積立最低金額でのスタートです。(笑)

その後マイナスになることもありましたが、預金するよりいいなと思い、楽天証券で別に投資信託を積み立て始めました。

本来であればつみたてNISAを増額するほうがいいのですが、あまり勤務先で多く積み立てて資産が増えていくのもいやだなと思ってしまい…。(笑)

私は早期退職や将来の豊かな生活を夢見ていましたが、預貯金だけでは無理だと判断し、投資を始めることにしました。

勤務先で定年退職を迎えた人の退職金を見る機会があり…。

絶望しましたね。

「40年働いてこの金額⁉」と思ってしまいました。

預貯金のみで資産を形成できる方には、投資は不要だと思います。

投資はもちろん損することもあるので、安定した資産運用をしたいのであれば預貯金がいいですね。

自分に投資が必要なのかどうかは、そのときの状況や今後の人生設計に左右されることなので、じっくり考えてみましょう。

資産運用のポイント4つ

資産運用は「投資」と「預貯金」を使い分けることから始めます。

以下で紹介するポイントの1.~3.は順番が前後しても構いません。

できそうなところから、やってみてください。

- 家計の状況を把握する

- 将来かかる費用を予想する

- 総資産を確認する

- 資産を増やす「投資」に回すお金があるか確認する

家計の状況を把握する

家計の状況を把握し、毎月生活にいくらかかっているのか確認します。

普段家計簿をつけているならそれを見て計算しましょう。

家計簿をつけていなければ、今すぐ始めてみましょう。

Excelを使ってもいいですね。

「どうしても家計簿はめんどくさい!」と思う方は、決めた金額を手元に置き、その金額の範囲内で1か月生活できたか試してみる方法でもいいですよ。

自分なりに楽な方法を見つけて取り組んでみてください。

このとき、冠婚葬祭や医療費などの突発的な出費に対応できる金額も入れておきましょう。

将来かかる費用を予想する

今後かかりそうな費用も計算します。

一般的には、人生に必要なお金は2億円~3億円と言われています。

「2億~3億って、間ありすぎでしょ!」と思ったあなた。

私も思います。(笑)

でも生活の仕方や入る学校によっては、このくらいかかるお金は変わってくるんです。

ネットで調べれば一般的な数字が出てくるため、一度確認してみると具体的にイメージできていいかもしれませんね。

日本FP協会のサイトでできる「ライフプラン診断」をしてみると、アドバイスももらえますよ。

総資産を確認する

現在保有している預金口座や投資状況をチェックし、総資産を計算します。

投資している場合は将来どうなるかは分かりませんが、ひとまず現在の運用状況を参考にしておきましょう。

取り崩すときに損している可能性も加味し、〇%減らすという方法をとっても構いません。

将来受け取れそうなお金も計算します。

退職金だけでなく、相続を受けられる可能性があれば金額も予想しておくと正確です。

とは言え、お金の話をするのはいやだなと思いますよね。

ただ、将来起こり得る介護や実家のリフォームなどを考えると、今のうちに親世帯の資産を把握しておくと後々役に立ちます。

資産を増やす「投資」に回すお金があるか確認する

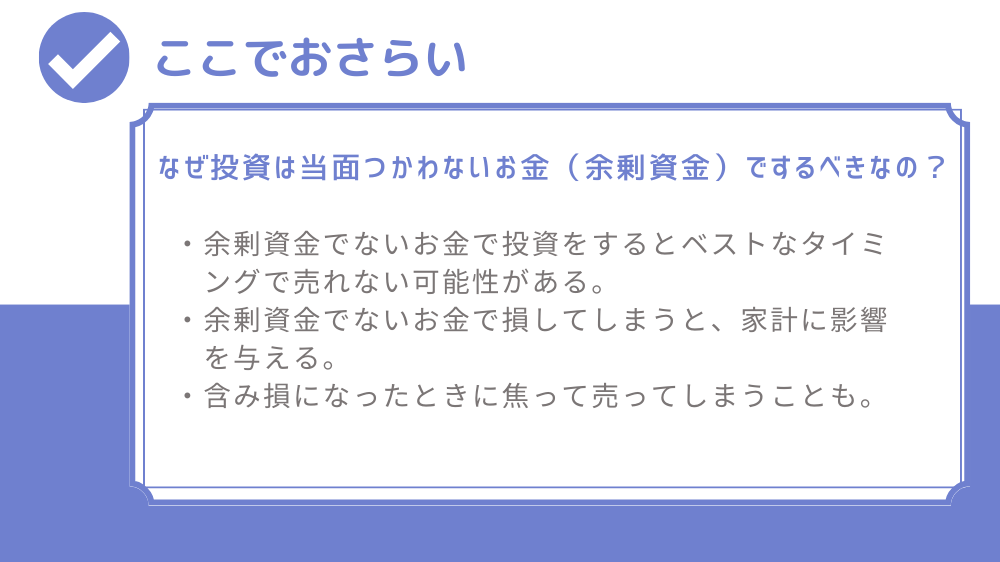

お金を以下の3種類に分けたときに、資産を増やす「投資」に回すお金があるか確認します。

①生活費など今すぐつかうお金

②つかう予定が決まっているお金

③当面つかう予定のないお金

投資に使えるのは③の当面つかう予定のないお金です。

「余剰資金」とも言います。

間違っても①②のお金をつかって投資はしないでください。

お金が必要になったとき、評価がマイナスでも解約することになるからです。

しかも預貯金とは違い、解約してから現金化されるには数日かかるのが一般的なため、「お金が明日必要!」となったときに対応できなくなってしまいます。

③のお金をつかえば、評価がマイナスになったときでもプラスになるまで気長に待てます。

突発的なことが起きたときに対応できるお金を手元に置いておくことは、精神的にも安心できますよね。

資産運用のしかたは人それぞれ

ここまでお話してきたステップを踏むことで、あなたが何に不安を感じているのか見えてきます。

収入の少なさ、将来の見通しの不透明さ、無駄遣いの多さなどが考えられますね。

「収入に対してつかっているお金が多すぎて家計が厳しい」という状況でも、あなたの状況によって対処方法が変わります。

ただ、何に悩んでいて何に不安を感じているのか分かるだけでも、正しい資産運用に近づけます。

投資をしないと資産を増やせないのか、考えてみてください。

今のままで十分な資産があるのであれば、投資は必要ありません。

このような判断をするのにも、先ほど紹介したステップは有効です。

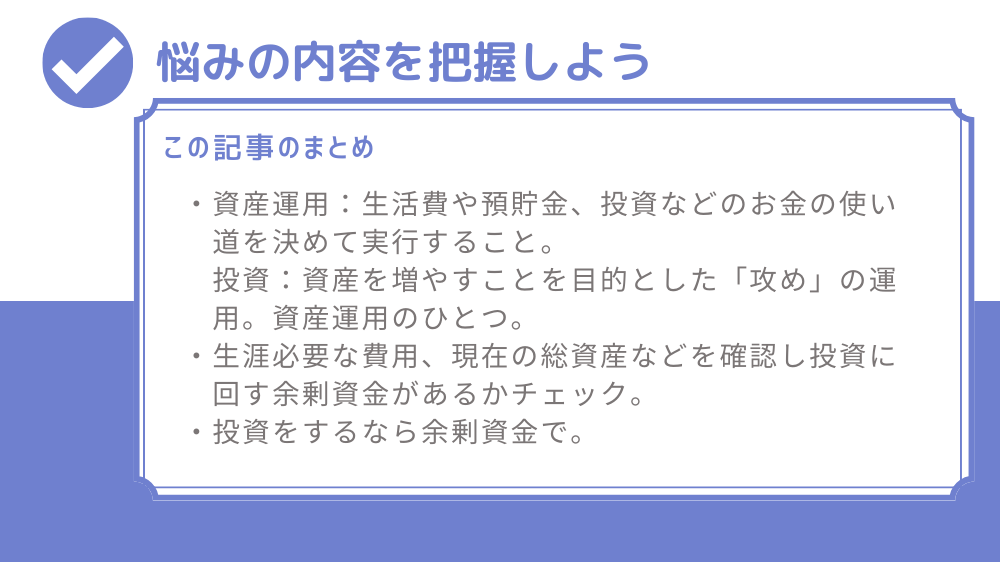

投資は資産運用のひとつ

資産運用と投資の違いについて見てきました。

「資産運用」は日々の生活費や預貯金、投資などのお金の使い道を決めて実行することで、「投資」は利用してもしなくてもいい資産運用のひとつの方法です。

ただ、お金を増やすのに預貯金だけでは足りない時代になっています。

これからの時代、投資は必須になるでしょう。

「貯蓄から投資へ」と国が言っているくらいです。

もう老後の面倒を国は見てくれないということですね。

せめてもの温情で、「投資で利益が出た部分に関しては税金をかけないであげるよ~。だからNISAを利用してね」と言っているのだと、私は思っています。

そうは言っても、投資をしている人はまだまだ多くはありません。

投資をしているかどうかで優劣をつけようとは思いませんが、すでに投資をしている人、まだ始めていなくても投資の必要性を感じている人は、これからの時代の変化に対応できる人なのではないかと思います。

今後も初心者の方向けに、資産運用や投資について情報発信していきますので、よろしくお願いします(*- -)(*_ _)