投資商品を選ぶときのポイントを知りたい。

投資にオトクな制度ってあるの?

こんな疑問を抱いていませんか?

私もはじめは投資初心者で、手探りで投資をしていました。

投資をしてもそんなに大きく増えることはないんだなと思うと同時に、確実に資産を作ることは難しくはないなと感じました。

今では色々な投資をしていて、投資を活用して将来に向けた資産運用をしています。

この記事を読めば、

- 自分にどんな投資が合っているのか

- 失敗しないための投資のしかた

- 投資のオトクな制度

が分かります。

目次

投資の種類11

まずは投資の種類について確認しましょう。

今回ご紹介する11種類の投資以外にも種類はありますが、初心者でも分かりやすいものを紹介します。

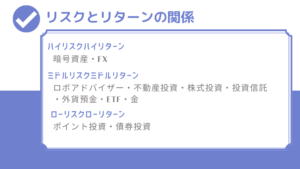

- ロボアドバイザー

- ポイント投資

- 不動産投資

- 株式投資

- 投資信託

- 外貨預金

- 債券投資

- 暗号資産

- ETF

- FX

- 金

それぞれのリスクとリターンの関係はこの通りです。

選ぶ商品によってはこの限りではないこと、個人の主観で判断していることをご了承ください。

ロボアドバイザー

ロボアドバイザーとはAIを活用した投資です。

私は2019年1月からウェルスナビで毎月1万円ずつ積立していますが、日本円で30%弱のプラスになっています。

色々と投資はしていますが、正直これが現時点では一番成績が良いです。

リスク許容度やリターン期待度に応じて、勝手にポートフォリオを組んで資産を分散してくれます。

ポイント投資

ポイント投資とは、クレジットカードやスマホ決済などの利用で得られるポイントを使って行う投資です。

現金が減らない点が最大のメリットです。

ポイントで投資信託を買うこともできますし、ポイントそのものを運用することもできます。

私は楽天ユーザーなので、貯まった楽天ポイントで投信を買ったりポイント運用したりしています。

不動産投資

土地や建物などの不動産を利用するのが、不動産投資です。

アパートを建てたり購入したりして賃料収入を得ることが主な目的です。

売却前提で不動産を購入し、買ったときより高く売ることも不動産投資といいます。

初期投資に多額の資金が必要だったり、空室リスクや不動産価格の下落リスクがあったりする点が不動産投資のデメリットです。

株式投資

株式会社が発行する株式を買って、値上がり益や分配金を得る投資方法を株式投資といいます。

日本では100株1単元の売買が基本で、1株100円であれば購入に10,000円かかります。

しかし最近では1株投資も可能で、私はネオモバとPayPay証券で1株投資を実践中です。

100株単位だと数万円マイナスになることもありますが、1株であれば数百円から買えてマイナスになっても大きなダメージを食らわない点が安心できるポイントです。

ちなみに私は本当に下手くそで10万円以上の含み損を抱えています…。(笑)

投資信託

投資信託は少額を多くの投資家から集め、集めた資金を運用のプロが代わりに運用してくれる方法です。

そのため手数料がかかります。

実際に色々な投資をやっていて思うのですが、投資に本腰を入れられない人は、ロボアドや投信に頼ったほうがいいと思います。

私は株式投資より投信やロボアドのほうが成績が良いからです。

株式投資でしっかり稼げる人もいますが、私には無理だと感じました。

あまり時間がなくてそんなに勉強もしたくない人は、手数料を払ってでもプロに任せたほうがいいですよ。

手数料が安い商品はたくさんあります。

外貨預金

外貨預金は日本円以外の外国の通貨に換えて預金する方法のことをいいます。

私は1ドル120円前後だったときに住信SBIネット銀行で毎日2,000円ずつドルを買っていました。

始めてから割とすぐに140円台になってしまったので、130円以上なら買わない設定にしていた私はいつの間にか買えなくなっていましたが…。

それでもいいときに売り買いしたので、けっこうな利益を得られました。

やっぱり欲がないほうが稼げるんですよね…。

外貨預金は為替が関わるので難しいイメージがあるかもしれませんが、今はネット銀行で簡単に買えますし、ニュースをチェックしていたら今の水準が高いのか安いのかくらいは分かるので、比較的やりやすい投資だと思います。

債券投資

国や地方公共団体、民間企業などが資金を調達するために発行する債券を買うことを債券投資といいます。

満期があり満期時には元本が返ってくるだけでなく、保有期間中は利子を受け取ることも可能です。

満期まで待たず中途解約することもできます。

株式投資などのリスクが高い商品よりは安定していて、定期預金や普通預金よりは利回りが高いことから、元本を守りながら安定的に運用したい人におすすめの投資方法です。

暗号資産

暗号資産(仮想通貨)は法定通貨ではありませんが、近年存在感を強めている資産です。

ビットコインやイーサリアムが代表的ですね。

株式投資と似ていてインターネット上で売買でき、安く買って高く売ることが基本的な収入となります。

値動きがかなり大きいのが特徴です。

私はビットコインにも投資していますが、かなり過熱しているときに買ったため、買ってすぐに大きなマイナスを食らうという運の悪さを発揮しました。

ただその後は安いときに買い増しを続けたため、最近の水準ではたまにプラスになることがあるくらいまで回復しています。

値動きの大きさや将来性が不明確な部分があるため、投資というより投機に近い方法かもしれません。

ETF

ETFとは上場投資信託とも呼ばれる、上場している投資信託のことを指します。

日経平均やTOPIXの動きに連動する運用成績を目指す投資商品です。

例えば日経225ETFに投資すれば、少額で分散投資できます。

しかし自分で日経225社に投資しようとすると、莫大な資金が必要です。

お手軽に分散投資できるのがETFのメリットです。

指数に連動しているため値動きが分かりやすく、なんとなく自分の成績がどうなっているか把握できます。

上場していない投資信託より手数料が安いのも特徴です。

FX

外国為替証拠金取引ともいうFXは、少ない元手でも大きな金額の取引ができる点が特徴です。

元本が少ないと利益もその分小さくなりますが、大きな金額の取引になることで、通常よりも大きな利益を得られる可能性があります。

ただ、逆もしかりでマイナスになると人生が狂ってしまうほどの損失を被る可能性は他の投資商品よりも高いです。

個人的にはFXには手を出したくありません。

為替が関わってくるため、考えないといけないことが多くなるのがいやというのも正直なところです。

金

金は災害時や混乱期に強い資産で、「有事の金」として知られています。

金を現物で保有する方法だけでなく、投資信託やETFなどで現物を持たずに投資する方法があります。

積立をして少しずつ増やしていくことも可能です。

私はウェルスナビのポートフォリオに金が入っているため、勝手に資産として保有していることになっています。

金投資は利息や配当が発生しない、現物投資の場合は盗難のリスクがある点がデメリットです。

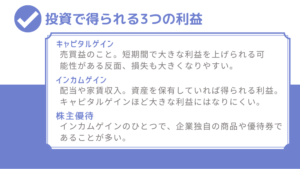

投資の利益は3つ

投資で得られる利益には3つの種類があります。

- キャピタルゲイン

- インカムゲイン

- 株主優待

キャピタルゲイン

キャピタルゲインとは資産の売買で発生する利益です。

例えば10万円で買った資産が15万円に値上がりしたときに売れば利益は5万円になり、この利益をキャピタルゲインといいます。

キャピタルゲインはインカムゲインと比べると、短期間で大きな利益を得る可能性がありますが、その分マイナスになったときのダメージはインカムゲインよりも大きくなります。

インカムゲイン

インカムゲインは資産を保有することで得られる利益です。

家賃収入や株式の配当がインカムゲインにあたります。

インカムゲインは資産を保有しているだけで発生するため、キャピタルゲインより安定的に利益を得られます。

ただ配当は数%であることがほとんどのため、キャピタルゲインほど大きな利益にはなりません。

保有する資産によってはインカムゲインが発生しないものもあります。

株主優待

株主優待はインカムゲインのひとつです。

簡単にいうと、企業から株主へのプレゼントです。

企業の商品や優待券などが株主優待の代表的なものとして挙げられます。

自宅近くに外食チェーン店があってお得に利用したいなど、生活に密接した部分で役に立つのが株主優待です。

保有年数や購入タイミングを考えないといけない点には注意が必要です。

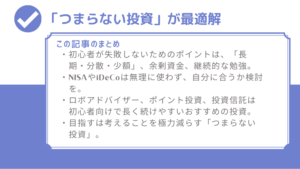

初心者が投資で失敗しないためのポイント3つ

様々な情報を得られる今、初心者が投資に失敗して痛い目を見るという状況をネットで見聞きする人もいるかもしれません。

失敗にはそれなりの理由があります。

その理由が分かれば初心者でも正しい資産運用をすることは可能です。

初心者が投資で失敗しないためのポイントは以下の3つです。

- 長期・分散・少額を意識

- 余剰資金で始める

- 勉強を継続

長期・分散・少額を意識

資産を選ぶときは長期・分散・少額を意識しましょう。

初心者がいきなり株式投資などのリスクが高めの投資商品で多額のキャピタルゲインを得るのは、ほぼ無理だと思ってください。

まずは投資がどんなものか体感することが重要です。

長期・分散・少額を意識すれば、無理な投資方法を選ぶことはないはずです。

運用していることを忘れていた人か、亡くなった人が投資成績がいいと聞いたことがあります。

初心者が時間と手間をかけてちょこちょこ売り買いしても、思った結果が出ることはほとんどないでしょう。

思ったより儲からないなと思って、投資をやめてしまうのはもったいないです。

一攫千金を狙うのではなく、あくまで正しい資産運用を行うのが目的です。

分散投資は、例えば国内と国外、株式と債券など違う動きをする関係のものを一緒に買うことを意味します。

私は投資信託から始め、ロボアドバイザーやポイント投資だけでなく株式投資や暗号資産も保有していますが、これも分散投資のひとつです。

分散していればひとつがだめになってもダメージが少なく済み、他の資産があることで精神的にも安心していられます。

少額から始めれば、仮に投資先の価値がゼロになってもダメージを最小限に抑えられます。

全財産の100万円でいきなり投資を始めるのはこわいですよね。

10万円でもいやだという人もいると思います。

幸い今は色々な選択肢があって、100円からでも投資が始められる時代です。

なくなっても耐えられる許容範囲を確認し、いきなり多額のお金を突っ込むことは控えましょう。

余剰資金で始める

生活費や直近でつかう予定のあるお金などで投資をするのはご法度です。

そんなお金で投資をすれば、マイナスになった途端に売りたくなりませんか?

その投資先に未来を感じていたとしても、長い目で見て将来性に賭けることができなくなります。

換金のスピードが遅い資産を選べば、支払いに送れる可能性もあります。

金銭的にも精神的にも余裕を持つためにも、投資は余剰資金で始めましょう。

余剰資金がないという人は、まずは貯金から始めましょうね。

勉強を継続

投資を始めるには初心者でもある程度の勉強は必要です。

とはいえ、難しい経済状況や外国の情勢などをチェックする必要はありません。

昼休みや帰宅時に、テレビやネットで日経平均などの指数を確認するだけでも十分です。

私は昼に日経平均や為替を確認しています。

日経平均に連動する投資信託を買っているのであれば、日経平均を見るだけでも大丈夫ですよ。

毎日のように指数を確認していれば、何か起きたときにすぐに分かります。

詳細な理由が知りたければ、そのとき調べればいいのです。

何があっても売却しないと決めているのであれば、正直勉強する必要はないと思います。

ただ、保有している商品の内容や税制が変わることは十分に考えられるため、ニュースになるくらいの大きな経済情報は知っていても損はありません。

初心者がつかいたいオトクな制度

初心者が積極的に活用したいオトクな制度は2つあります。

NISAとiDeCoです。

NISAは投資信託や株式投資から得られる利益に税金がかからない制度です。

2024年からNISA制度が拡充され、有限だった非課税期間が無期限となりました。

解約はいつでもでき、自由度の高い投資商品です。

iDeCoは掛けるときも受け取るときも非課税になるという、大盤振る舞いの税制優遇制度です。

運用益に対しても非課税となります。

ただ、個人的にはiDeCoは合う人、合わない人がはっきりするだろうなと思う制度です。

実際に私はiDeCoは合わないなと思って、やっていません。

非課税なのは魅力的なのですが、手数料と原則60歳までは引き出せないところにデメリットを感じています。

オトクな制度だからといって、つかわないと損というわけではありません。

あなたや家族の状況に応じて適切な資産運用を行うことが大切です。

初心者におすすめの投資はプロ任せのつまらない長期投資

初心者におすすめなのはロボアドバイザー、ポイント投資、投資信託です。

初心者のうちはプロに任せて長く投資することが重要で、この3つの投資方法は初心者でも始めやすい方法だからです。

まずは「つまらない投資」を目指してください。

自分に合った将来性のある資産を選べば、そこまで自分で考えることなく勝手に運用され、確認も最低限で済みます。

投資を経験しもう少し自分で何かしてみたいなと思ったときに他の投資をしてみても遅くはありません。

ロボアドバイザーは自分に最適なポートフォリオを組んでくれるだけでなく、状況に応じて組み合わせ比率を変えてくれます。

ポイント投資は現金をつかうわけではないため、少しくらい損したといってすぐにやめることは少ないでしょう。

ポイントを運用に回したり現金代わりにつかうだけなので簡単なのもおすすめポイントです。

投資信託は低い手数料でプロに運用をお任せでき、勉強がそこまで必要ない点がメリットです。

しかもNISAをつかって税金優遇を受けられます。

初心者でも投資で利益を得ることはできます。

失敗しないためのポイントを理解し、投資への一歩を踏み出してみましょう。