投資で貧乏になりたくない

投資で貧乏にならないためのポイント

この記事では、こんな不安や疑問に答えています。

私の両親は中卒と高卒でどちらも肉体労働でした。

そのためかいつも疲れていて喧嘩も絶えず、同じような人生を歩みたくないなと子供心に思っていました。

子どもの頃は金銭的にがまんすることが多く、「貧乏は遺伝する」と何かの本で読んでからより貧乏を意識するようになり、この遺伝から抜け出すためには大学に行くしかないと考え大学へ行きましたが、思っていたほどの収入は得られず昇給率も悪く期待が薄れたのを覚えています。

しかし投資を知って実践することで、労働以上の収入を得られる期待値が上がりました。

この経験から、この記事では以下のことをお伝えします。

- 貧乏な人こそ投資をするべき

- 投資で貧乏になる人の特徴

- 投資で貧乏にならないためのポイント

貧乏な人こそ投資をするべき

冒頭でお話した通り、親とは違う職種に就いて安定した仕事を得ることはできました。

ただ、お金持ちにはほど遠いなとも思いました。大金持ちとまではいかなくても、そこそこお金を持った人生にしたいと思ったんです。

だから投資を始めました。

資産形成のための投資は、これからの時代必須だと思っています。

特にお金のない人ほど投資しないと、貧乏へまっしぐらです。

貯金だけでは増えない時代だからです。

元手が少ないからそんなに増えないでしょ、という意見も分かります。

でも貯金だけ、日本円だけでお金を貯めることにもそれなりのリスクがあります。

近所のスーパーは週に1回もやしが10円で買える日があったのですが、それ以外の日は税込み40円。

先日見に行ったら税込み50円になっていました。

卵も同じ状況です。

生活に影響を与えるレベルの値上げが始まっています。

電気代も上がるとニュースでやっていますね。

今まで10円で買えていたものが50円になったら、高いと感じませんか?

桁が変われば1,000円が5,000円に、1万円が5万円になるということです。

貯金だけで生きていけるのでしょうか。

もちろん投資が必要ない人も一定数います。

リスクや人生設計を考えて投資はしないと決める人もいますよね。

投資を無理強いするつもりはありませんが、これからの時代多くの人が必要になってくるものだと思います。

かといって、投資しているからといって貧乏にならない保証はありません。

正しい方法や商品を選択できなければ、お金はどんどん減っていくでしょう。

今の時代、初心者でもネットなどの情報を頼りに適切な資産運用はできます。

この記事をその一助にしていただければと思います。

投資で貧乏になる人の9つの特徴

投資初心者が陥りがちな、投資で貧乏になる人の特徴を9つ紹介します。

私もいくつか経験してきたことです。

人はポジティブな経験よりネガティブな経験のほうが記憶に残るので、はじめに失敗すると投資そのものが嫌になってしまいます。

出鼻をくじかれないためにも、投資で貧乏になる人の特徴を知って同じ行動を取らないようにしましょう。

- いきなりハイリスクな商品に投資する

- 最低限の生活費を確保していない

- ひとつの資産や商品にかける

- 短期間で売り買いを繰り返す

- 借りたお金で投資する

- 仕事に集中できない

- 損切りできない

- 自分で調べない

- 狼狽売りする

いきなりハイリスクな商品に投資する

自分のリスク許容度は理解していますか?

リスクとは投資の世界では「値動きの幅」を意味します。

投資した金額の50%程度の損益を許容できる人がいれば、5%程度しか許容できないという人もいます。

100万円投資したとき、前者は損失が50万円になる可能性があるが150万円に増える可能性もある、一方で後者は損しても最大5万円で済むが増えても105万円にしかならない、ということです。

自分のリスク許容度を確認しないうちに、稼ぎたいからとハイリスクな投資を行えばお金がなくなる可能性は高いです。

元本の半分がなくなったとき、売らずに回復するのを待てますか?

将来的にハイリスクな商品に投資するのはありですが、初心者のうちにハイリスク商品に投資して失敗し、投資アレルギーになってしまうのはもったいないですよ。

最低限の生活費を確保していない

投資するときには生活防衛資金ともいう最低限の生活費を確保しておくと安心です。

とはいえ、人によってどのくらい蓄えておけばいいかは異なります。

私の場合、投資を始めたとき独身で実家暮らしだったこともあり、ある程度の貯金はすでにありました。

貯金だけではもったいないと思い、給料だけでなく貯金からも定額で投信積立をしていたくらいです。

養わなければいけない家族がいれば、生活防衛資金は多く貯めておかなければいけません。

一般的には3ヵ月もしくは半年程度暮らせるくらいのお金があればいい、と言われますが、個人的には1年分あるくらいで多少の安心感を得られるのではないかと思います。

貯金をしていない人は、ある程度貯まってから投資を始めましょう。

ひとつの資産や商品にかける

ひとつの銘柄に惚れ込んだり、将来性に賭けたりしたいからと、特定の資産や商品に偏った投資は避けましょう。

初心者のうちは分散投資を意識することが、投資を長く続けるコツです。

ひとつの資産にお金をかければ元手は大きくなり、その分利益も大きくなりやすいですが、その商品の価値がなくなってしまったらどうしますか?

投資したお金が減る危険性が、投資にはあることを理解しましょう。

短期間で売り買いを繰り返す

1日や数週間などの短期間で売り買いすることを、デイトレードやスイングトレードといいます。

私も仕事をしていないときはデイトレードで稼げないかなと、躍起になっていた時期がありました。

しかし結果的には無理でした。

色々と勉強してチャートを見たり取引時間中パソコンの前に鎮座してトレードをしたりしていましたが、数秒で値が大きく動くことのある株で、安定してお金を稼ぐことは無理だなと感じ、すぐにやめました。

値動きにドキドキさせられるのもいやでしたね。

株は今も買っていますが、株主優待や配当狙いの戦略に変えました。

初心者でも株式投資や暗号資産などのリスクが高めな商品で稼げる人はいます。

ただ再現性があるかといわれると、ないと思います。

初心者にとっては再現性のある投資方法かということが重要なポイントです。

大きく稼ぐことは難しい一方で、そこまで知識やテクニックのない人でも資産を増やせるものに長期目線で投資するのが、初心者にとっての最適解だと考えています。

借りたお金で投資する

初心者のうちは借りたお金で投資するのはやめておきましょう。

借りたお金というのは、金融機関やカードローン会社から借りるという意味ではありません。

そんなお金で投資をするのは言語道断です。

ここでいう借りたお金とは、信用取引のことをいいます。

レバレッジをかけるとも言いますが、持っているお金の数倍の取引ができます。

私は自分のお金以上の取引をしたことはありません。

失敗すれば人生が狂ってしまうと思っているからです。

仕事に集中できない

大半の人は日中働いています。

その時間帯が株式投資取引が活発な時間帯です。

私は仕事をしているときもそこそこの株式投資はしていたので、日中値動きが気になって仕方ありませんでした。

ただお客さん商売だったこともあり、頻繁に値動きを見ることはできず、見たとしても売り買いする時間はありませんでした。

短期間の売買で稼ぐのは私には難しいと思ったことと、仕事に集中できなくなると気づいたことで、短期目線の株式投資はやめました。

そこから投資信託に多くのお金を入れ、値動きを気にすることなく平穏に資産運用できています。

本業はあくまでも投資ではなく仕事です。

仕事に集中できないような投資は、やめておいたほうがいいですよ。

仕事に影響を出し始めたら、仕事の評価や働きぶりにも影響が及びます。

損切りできない

損切りとは確定していない含み損を確定させることです。

損失を受け入れるということですね。

私も損切りは何度もしてきました。

10%マイナスになったら売却して損失を確定すると決めていましたが、ルールを決めてもなかなかできないものです。

このあと上がったらもったいないと思ってしまうんですよね。

ただ、損切りが遅れて長い間塩漬けになってしまったものもあります。

塩漬けとは、売れば損することが分かっているためなかなか売ることができず、かといって近いうちに上がる見込みもない銘柄を持っていることをいいます。

10万円ほどの含み損で1年くらい持ちっぱなしの銘柄があります。(笑)

私、ほんとうに下手くそなんです。

せめて損失が5万円くらいにならないかなーと淡い希望を抱いて、いまだに手放せずにいます。

株式投資などのある程度値動きのある投資をしていると、損切りをする場面は必ずといっていいほど出てきます。

そんなときにすっぱり損切りしないと、損失はどんどん大きくなる一方です。

自分で調べない

投資するにはそれなりの勉強が必要です。

短期で稼ぎたいというなら、ある程度の知識やテクニックがいります。

投資信託や国債など安定的な値動きをしやすい商品に投資する場合は、最低限の知識で大丈夫です。

勉強は必要ですが、自分がどのような商品に投資するかでも求められる知識レベルは変わります。

私は配当と株主優待に重きを置いた株式投資と、安定した資産運用のための投資信託がメインです。

なので、株式投資で狙っている銘柄の配当はいつか、どんな株主優待があるかなどを調べ、事前に安いかなと思ったポイントで仕込んで待つだけです。

投資信託にいたっては、買うときに少し調べたくらいでその後はほとんど何もしていません。

少しお金がほしいときに利益確定したくらいです。

投資信託は数日売るタイミングが違ったくらいでは、大きな違いはないと思っているのでタイミングも考えずに売りました。

私くらいの投資レベルであれば、本当に最低限の勉強で問題ありません。

これが短期間での儲けを目指す株式投資や暗号資産に投資したいとなると、話はかなり違ってきます。

そもそも相手にしないといけないのは、その道のプロなので初心者が勝とうと思ったら、それ相応の覚悟や時間が必要です。

狼狽売りする

先述した損切りできないというのと相反する考え方ですが、すぐに売ってしまう狼狽売りも避けたいものです。

狼狽売りとは、価格が下落したときに焦って売ってしまうことをいいます。

日経平均などの指数の下落につられて同じように下落することはよくあります。

商品そのものが悪いわけではなく、市場全体が下がっているから個別の資産も下がるということはよくある話です。

価格だけ見ていると焦ってしまいますが、経済状況や指数などを確認すると一過性のものであると分かることも少なくありません。

そのあと上がることも考えられるので、価格だけを見て焦って売ってしまうことは避けたほうがよさそうです。

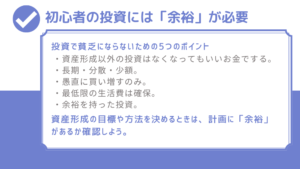

投資で貧乏にならないためのポイント5つ

投資で貧乏になってしまう人の特徴をふまえて、貧乏にならないためのポイントを紹介します。

私は今もこのポイントを守りながら投資を続けています。

- 資産形成以外の投資はなくなってもいいお金でする

- 長期・分散・少額を意識した投資をする

- ゴールを設定したら愚直に投資する

- 最低限の生活費を確保する

- 余裕を持った投資をする

資産形成以外の投資はなくなってもいいお金でする

まずは月にいくら貯金して、いくら投資に回せるか確認してみてください。

私の場合は社会人になって3年ほどは貯金しかしていませんでした。

ただ、お金をつかう場面がそんなになく、実家暮らしだったこともありそれなりの金額が貯まっていました。

なので、一時期は貯金も崩して5万円ほどは投資に回していました。

この投資は投資信託やロボアドバイザーへの投資です。

あと3万円ほどで株式投資もしていました。

株式投資にしては金額が少ないので買えるものは限られますが、1株投資できるネオモバとPayPay証券もつかってコツコツ投資を続けていました。

私の中では、投資信託は貯金代わり、株式投資は儲けを狙う位置づけとして考えていたんですね。

途中から株式投資は時間や労力がかかると思い、距離を置くことになりましたが…。

資産形成としての投資には毎月5万円確保していたので、それ以外のお金はどうつかってもいいと思っていました。

当時は投資以外におもしろいことがなかったので、投資につぎ込んでいたというわけです。

最低限の資産形成のための金額は確保しておけば、ハイリスクな商品にも少しはお金をかけてもいいと思います。

逆に言えば、資産形成のためのお金は、きちんと確保しておかなければいけないということです。

長期・分散・少額を意識した投資をする

初心者のうちは、とにかく長期・分散・少額を意識した投資をしていれば、そんなに間違いはありません。

仮に損をしたとしても少額であればダメージは最小限で済みます。

まずは長く細く続けられるシステムを構築することを、念頭に置くといいと思います。

家計に影響の少ない範囲で投資を続けようと思えば、無理のある計画は立てないでしょう。

長期・分散・少額に基づいて金額設定や商品選択をすると、長く続けやすいです。

ゴールを設定したら愚直に投資する

60歳までに3,000万円貯めたいなどの具体的なゴールとそれまでの過程を決めたら、あとは愚直に投資を続けるだけです。

これが一番難しいかもしれませんね。

含み損や予想以上の利益を見て、売りたくなることがあるでしょう。

私も経験がありますし、なんなら予想外の損失や利益を見て売ったこともあります。

資産形成以外の投資ならそれでもいいですが、目標を設定している資産形成では売ることは考えないほうがいいですね。

最低限の生活費を確保する

そもそも投資を始めるにあたって、最低限の生活費を確保することは必須です。

生活費を確保していないと、思わぬ損失が発生したときに売ってしまうからです。

資産形成のための投資をするときは、感情を挟まずに買い増していく必要があります。

生活費などのすぐに必要なお金を投資に回すと、減らしたくない気持ちが一層強くなり正しい判断ができなくなります。

大きな損失になってしまい売ることになっても、余剰資金で投資していれば再起することも可能です。

原資が生活費であることでデメリットとなることはたくさんあるため、最低限の生活費は確保したうえで余剰資金をつかって投資するようにしましょう。

余裕を持った投資をする

初心者が長く投資を続けるには、「余裕」があることが重要です。

これまでお話してきたポイントを守っていれば、余裕のある投資はできるはずです。

長く投資を続けてお金を増やすには、これに尽きると思っています。

正しい判断をするために必要なのは、「余裕」だと思います。

私はスポーツを子どもの頃から続けているのですが、点差がついているとプレーを選択する判断力にもプレーそのものにも余裕があります。

反対に負けていたり逆転されそうになったりする場面では、冷静な判断をすることが難しくなり、プレーにも焦りが見えるようになります。

投資も似ていると思うんです。

余剰資金で自分が納得して決めた投資方法を取っていれば、たとえ含み損になったり予想よりお金が増えなかったりしても、どーんと構えていられます。

対処方法を考えて投資する金額を増減させたり、今月は買うのやめよーとしたりすることもできますね。

これまでお伝えしたポイントを守って投資すれば、予想外の動きや損益になったときに正しい判断に基づいて行動できるようになるでしょう。

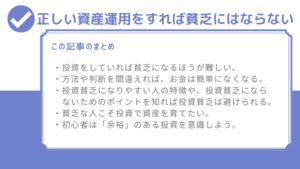

投資をしていれば貧乏になるほうが難しい

完全に私見ですが、投資をしていれば貧乏になるほうが難しいと思っています。

ただ、方法や判断を間違えると簡単にお金を失ってしまいます。

初心者や資産形成をしたい人にとっては、大きく稼ぐための投資は必要ありません。

資産形成のための比較的低いリスクの商品をコツコツ買い増していけば、それなりに資産は育ちます。

この記事でお伝えしたことを参考にしていただいて、投資で貧乏にならないようにしてくださいね。