分配金が出る投資信託もあると聞いたけど、どちらを選べばいいのか分からない。

効率的にお金を増やすにはどうしたらいい?

こんな疑問に答えます。

私は楽天証券でずっと積立投信をしていますが、始めたタイミングがよかったのか10%前後の利益で推移しています。

初心者のときに始めた投資信託でも、そこそこの利益を出せているので、きっとこの記事を読んでくれているあなたにもできます。

この記事を読んでいただければ、

- 投資信託の仕組み

- 投資信託の利益・分配金

- 初心者が投資信託を始めるときのポイント

- 効率的なお金の増やし方

について分かります。

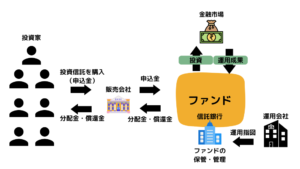

投資信託の仕組み

投資信託は投資家・販売会社・運用会社・信託銀行の4者で成り立っています。

| 投資家 | 投資信託を選んでお金を投資する |

| 販売会社 | 投資信託を投資家に販売してお金を受け入れる |

| 運用会社 | 投資信託を作り、集めたお金の運用を信託銀行に指図する |

| 信託銀行 | 投資家のお金を保管・管理し、運用会社の指図をもとに資産を売買する |

投資家はお金を銀行などの販売会社に預けます。

今は口座振替で資金を入れることがほとんどですね。

お金は販売会社から信託銀行へいき、信託銀行で保管・管理されます。

運用会社は信託銀行に運用の指図をして、その指図をもとに信託銀行が資産の売買を行います。

投資信託は一言でいうと、「多くの投資家から集めたお金を元手にして、運用のプロが代わりに運用してくれる」金融商品です。

資金を多くの投資家から集めるため、ひとりひとりが出すお金は少なくても、大きな金額となって色々な銘柄が買えるというわけです。

投資信託で得られる利益

投資信託で得られる利益は2種類あります。

キャピタルゲイン(売却益)とインカムゲイン(分配金)です。

キャピタルゲインは株式投資などと同じで、安く買って高く売れた時に発生する利益です。

証券取引所が開いている日に毎日変動する「基準価額」が、投資信託の価格になります。

購入してから基準価額が上がっているときに売却すれば、キャピタルゲインを得られるということです。

インカムゲインは保有している投資信託が分配金を出すことが決まっていて、かつ分配金が出る時期まで投資信託を保有していれば受け取れます。

投資信託の分配金

投資信託の分配金には、課税される「普通分配金」と、非課税の「特別分配金(元本払戻金)」の2種類があります。

普通分配金は運用利益から出すことが一般的です。

特別分配金は投資元本を取り崩して分配しているため、自らの身を削って分配金を得ています。

運用利益ではなく元々のお金から取り崩しているだけなので、税金がかからないのです。

分配金が出ているからといって運用が上手くいっているとは限りません。

特別分配金の場合や前期からの繰越分を取り崩している場合もあるので、分配金の内容は確認したほうがいいでしょう。

投資信託を買えば分配金を自動的に受け取れるものではありません。

分配金がほしい人は、「分配金あり」の投資信託を買うようにしましょう。

初心者が投資信託を始めるときのポイント

- インデックスファンドを軸にする

- 運用成績や運用期間で判断する

- 長期・分散・積立・少額を意識

- 預貯金とのバランスをとる

- NISAを使える商品にする

- 目標や過程を考える

- コストを確認する

まずは日経平均やS&P500など、指標に連動する運用を目指すインデックスファンドに投資してみるといいでしょう。

安定した値動きが期待でき、ニュースなどで見聞きする機会もあるため自分の成績を把握しやすいからです。

各商品ごとに設定されている目論見書で過去の成績などが確認できます。

運用成績や運用期間を確認して、長く安定した運用を続けている投資信託を選ぶといいです。

初心者のうちは「長期・分散・積立・少額」を意識しましょう。

この4点を守れば、もし損失を被っても大きなダメージにはなりにくいからです。

投資一辺倒ではなく、貯金とのバランスを考えて適切な金額で投資することも重要です。

いざというときお金が足りなくなって、売るべきタイミングではないのに売ってしまうのは避けましょう。

つかう予定のあるお金で含み損になると、正しい判断もしにくくなります。

NISAを使える商品にすれば間違った投資信託を選ぶことを避けられます。

NISAを使える投資信託は条件をクリアして金融庁に認められているものだからです。

特につみたてNISAは少額で積み立てていく投資信託なので、より初心者向けです。

退職までに投資で2,000万円貯めたいなど、目標を決めましょう。

目標を決めなければ、毎月いくら積み立てればいいのかもはっきりしません。

つみたてNISAは基本的に低コストで運用できる投資信託です。

運用中の管理費用である信託報酬はかかるのが一般的ですが、売買手数料はかからないものもあります。

売買手数料がかからない商品を選ぶようにしましょう。

数十年運用を続けるとなると、コストも積もります。

無理なく長く続けられて、コストも低いあなたに最適な投資信託を選ぶようにしましょう。

投資信託を選ぶコツについて、より詳しく紹介している記事もぜひご覧ください。 続きを見る

投資信託は貯金の代わりになる|その人の特徴といい商品を選ぶコツ

分配金なしのつみたてNISAで効率的にお金を増やそう

まずは分配金なしのつみたてNISAを選びましょう。

分配金は受け取ると嬉しいものですが、分配金を再投資すればより多く投資信託を買うことができます。

投資信託はどれだけの口数を買えるかが勝負の分かれ目です。

分配金を再投資することで投資元本が大きくなりやすいのです。

分配金が出たとしても、投資元本が大きくなければそこまでの利益にはなりません。

特に若い方は月々の収入が数千円増えるといった目先の利益ではなく、数十年後大きな利益を受け取れるよう長い目で資産形成するほうがいいでしょう。

長期間積み立てることで利益が出やすいというデータもあります。

できるだけ早いうちにつみたてNISAを始められると、効率的にお金を増やすことにつながります。