リスクを抑えて投資するにはどうすればいい?

こんな疑問を感じたことはありませんか?

私も投資信託を始める前は、損する可能性もあることに怖さを感じていました。

ただ、勉強を進めるにつれて安くたくさんの口数を買ったほうがお得、お得に買うには少々損をする期間があったほうがいい、ということが分かりました。

今では10%程度の含み益で運用できています。

初心者のときからほぼマイナスになることはなかったので、運がよかったのかタイミングがよかったのかわかりませんが、知識がなくても投資信託では他のリスクの高い投資商品より安定した運用ができると思っています。

この記事を読んでいただければ、

- 投資信託のリスク

- 投資信託の5つのリスク

- 投資信託でリスクヘッジする方法

が分かります。

ぜひ最後までお読みください。

目次

投資信託のリスクは恐れる必要なし

まずは投資における「リスク」について確認しておきましょう。

ここを勘違いしていると、必要以上に投資に対して恐怖心を抱いてしまいます。

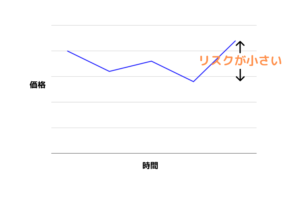

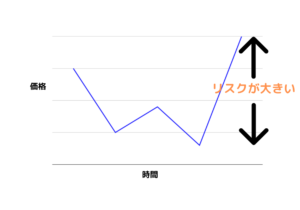

投資でのリスクは「危険」という意味ではありません。

「リターンが不確実なこと」、「予想通りにならない可能性」や「値動きの幅」を意味します。

「リスクが大きい」とは、「大きな利益が得られるかもしれない反面、大きな損失を被るかもしれない」ということです。

だからほぼ金利のつかない預貯金は「リスクがない」と言うんですね。

利益はほとんどないが、損失を被ることもないということです。

投資信託は預貯金よりリスクはありますが、FXや仮想通貨といったリスクの高い金融商品よりはリスクがありません。

私は仮想通貨や個別株にも投資していますが、投資信託を軸に資産形成しているからできることだと思っています。

資産のうち少しは安定した商品を組み込んでいないと、より稼げる可能性のあるリスクの高い商品へ投資できなくなります。

投資信託はちょうどいいリスクの程度で、投資に慣れていない人でも安定した運用ができる可能性が高く、再現性のある金融商品です。

投資信託の不確実性は投資に慣れていない人でも耐えることが可能で、悪い商品でなければ含み損になっても回復する商品が大半です。

私も何度か含み損を経験していますが、すぐに回復し、むしろ安く買えるタイミングが少ないなと嘆くことだってあるくらいです。

投資信託の商品性をきちんと理解していれば、リスクを恐れる必要はありません。

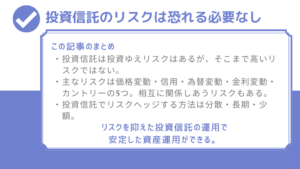

投資信託の5つのリスク

投資信託には様々な種類のリスク(予想通りにならない可能性)がありますが、代表的な5つのリスクを紹介します。

- 価格変動リスク

- 信用(デフォルト)リスク

- 為替変動リスク

- 金利変動リスク

- カントリーリスク

価格変動リスク

投資信託に組み入れられている株式や債券の価格が変動して、投資信託そのものの価格も変動するリスクです。

日本国内外の政治や経済情勢、企業の業績などに影響を受けるのが一般的です。

信用(デフォルト)リスク

債券や株式を発行する国や企業が財政難に陥るなどで、分配金や償還金があらかじめ決められた条件で支払われないリスクをいいます。

債務不履行に陥った場合は、債券や株式そのものの価格も下落し、価格変動リスクにもつながります。

為替変動リスク

為替レートが変動して、投資信託の基準価額に影響を与えるリスクです。

外国の債券や株式に投資する投資信託は為替変動リスクを負います。

円高はマイナス、円安はプラスに影響するのが一般的です。

為替ヘッジありの投資信託を買えば、為替変動リスクを抑えられます。

金利変動リスク

金利の変動で資産価値に影響を与えることを金利変動リスクといいます。

債券は特に金利に大きな影響を受けます。

金利が上がれば面白味のない債券の人気が下がり、金利が下がれば債券にお金が集まりやすくなるからです。

金利上昇で債券価格が下がり、金利下落で債券価格が上がるのが一般的です。

カントリーリスク

投資信託に組み入れられている国や地域で政治・経済情勢の変化で市場に混乱が生じたり、取引が規制されたりすることで投資信託に影響を与えるリスクのことです。

基準価額が下落したり方針通りの運用ができなくなったりします。

経済基盤や法制度が発達していない新興国のほうが、先進国よりカントリーリスクは高くなりやすいです。

投資信託でリスクヘッジする3つの方法

リスクヘッジとは、リスクを低減するために対策を立てることをいいます。

リスクのある投資信託でも対策を立てることは可能です。

- 分散投資

- 長期投資

- 少額投資

分散投資

分散投資で時間分散・資産分散を心がけましょう。

時間や資産を分散することで一極集中の投資を避けられるからです。

例えばひとつの銘柄にすべてのお金を費やして大暴落したら、立ち直れなくなりませんか?

分散投資することで、損失のダメージを最小限に抑えられるのです。

時間分散は積立でできます。

一度に100万円を投資するのではなく、10万円ずつ、5万円ずつなどに分散して積み立てることで、安いときには多くの口数を、高いときには少ない口数を買うことになります。

積立することで購入単価が平準化され、平均購入単価を抑えることが可能です。

資産分散は、異なる金融商品を複数組み合わせることでできます。

投資信託を数種類買っていても、すべて日本株に投資するものであれば、意味がほとんどありません。

日本国内外の株式や債券、不動産など地域や資産を分散すればひとつがダメージを受けても他の資産でカバーできます。

複数の資産を組み入れると大きな利益にはなりにくいですが、安定した運用をするには資産分散をするのも手です。

長期投資

投資信託は長期投資前提の金融商品だと思ってください。

国もNISAやiDeCoという税制優遇制度を用意してくれています。

税制優遇を受けながら長期保有してリスクを抑えた資産形成をすれば、知識のない人でもそこそこの資産は築けます。

運用していることを忘れていた人、亡くなっている人が運用成績がよかったという話を金融機関時代に聞いたことがあるくらいです。

投資信託は長期保有が大前提ということですね。

少額投資

初心者はダメージを受けても立ち直れるくらいの少額から投資信託を始めましょう。

今は100円から投資できる時代です。

もし損切りに終わったとしても、少額であればまたやろうという気になります。

資産の大部分を投資に費やしてダメージを受ければ、投資へのやる気も失ってしまいます。

身の丈に合った金額で投資信託を始めてみましょう。

そもそもきちんとした商品選びをしていれば、投資信託での損切りはそうそうあるものではありません。

投資信託の商品選びについて知りたい方は、投資信託は貯金の代わりになる|その人の特徴といい商品を選ぶコツをご覧ください。

リスクを抑えて投資信託を運用しよう

リスクを抑えて投資信託を運用することは可能です。

分散・長期・少額を意識するだけでそれなりの商品は選べるからです。

初心者でも難しいことではありません。

大きく稼ぐにはそれなりのリスクを取らないといけませんが、私が伝えたいのは「資産形成に過大なリスクは不要」ということです。

大きなリターンを求めないのであれば、大きなリスクを取る必要もありません。

むしろ安定した運用で資産形成するべきなのに、儲けに目がくらんでは貯まるものも貯まりません。

投資信託は含み損になっても、よほど悪い商品でない限り回復します。

あなたが許容できるリスクを見定め、リスクを抑える方法をつかって安定した運用を行いましょう。