2024年から新NISAが始まりますね。これを機に投資を始めようとする人もいるでしょう。現行NISAよりメリットが多くなった新NISAで、さらに投資に力を入れたいと考えている人もいるかもしれません。

ただ、制度の変更点がわかりにくいと感じている人もいるのではないでしょうか。

この記事では、新しく投資を始めるのに新NISAを活用したい人や、新NISAを現行NISA以上に使い倒したい人に向けて、新NISAをわかりやすく解説します。

新NISAとは

新NISAとは非課税で投資できる制度です。現行NISAは非課税期間や口座開設期間に期限がありましたが、新NISAでは制度の無期限化・恒久化が実現します。

新NISAの概要は表の通りです。

| つみたて投資枠 | 成長投資枠 | |

| 年間投資枠 | 120万円 | |

| 非課税保有期間 | 無期限化 | |

| 非課税保有限度額 | 1,800万円(成長投資枠は1,200万円まで) | |

| 口座開設期間 | 恒久化 | |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 (現行のつみたてNISAと同様) |

上場株式・投資信託等※ |

| 現行NISAとの関係 | 2023年末までに現行NISAで投資した商品は新NISAの外枠のため、非課税保有期間が過ぎるまで非課税で運用できる | |

※①整理・監理銘柄②信託期間20年未満、毎月分配型の投資信託及びデリバティブ取引を用いた一定の投資信託等を除外

金融庁「新しいNISA」をもとに筆者作成

投資できる金額の増額や期間の無期限化など、現行NISAより高額な投資を長期で投資できる印象です。

新NISAと現行NISAの違い

新NISAのつみたて投資枠は現行NISAのつみたてNISA、成長投資枠は現行NISAの一般NISAに該当します。それぞれ変更点を確認しましょう。

【つみたて投資枠とつみたてNISA】

| つみたて投資枠 | つみたてNISA | |

| 年間投資枠 | 120万円 | 40万円 |

| 非課税保有期間 | 無期限化 | 20年間 |

| 非課税保有限度額 | 成長投資枠と合わせて1,800万円 | 800万円 |

| 口座開設期間 | 恒久化 | 2023年まで |

金融庁「新しいNISA」をもとに筆者作成

【成長投資枠と一般NISA】

| 成長投資枠 | 一般NISA | |

| 年間投資枠 | 240万円 | 120万円 |

| 非課税保有期間 | 無期限化 | 5年間 |

| 非課税保有限度額 | つみたて投資枠と合わせて1,800万円(最高1,200万円) | 600万円 |

| 口座開設期間 | 恒久化 | 2023年まで |

金融庁「新しいNISA」をもとに筆者作成

それぞれの項目を詳しく見ていきます。

年間投資枠の拡大

つみたて投資枠は3倍、成長投資枠は2倍の年間投資枠になります。つみたて投資枠でいえば120万円を1年間で使わないといけないわけではなく、120万円を上限に自分の状況に合わせた金額設定ができます。

新NISAと現行NISAを10年間満額で活用した場合、つみたて投資枠は1,200万円、つみたてNISAは400万円と大きな差があります。仮に利回り3%で運用すると、つみたて投資枠では約1,400万円、つみたてNISAは約460万円に増えます。投資元本が大きいと、その分増える金額も大きくなるため、年間投資枠の拡大は将来的な資産の増大につながります。

非課税保有期間が無期限化

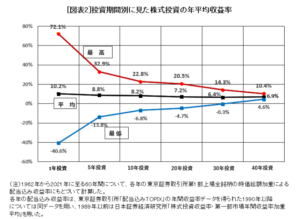

つみたてNISA20年、一般NISA5年だった非課税保有期間が無期限になります。これまでは非課税保有期間が有限だったため、遅くNISAを始めた人は数年で非課税期間が終わる場合もありました。

投資期間が長くなるにつれ、安定した収益を得やすいといわれています。

出典:一般社団法人投資信託協会「第3回 長期投資のメリットとは」

短期投資では利益が大きくなる可能性もありますが、その分損をするリスクも大きくなります。非課税保有期間が無期限となったことで、より長期での投資が可能です。

口座開設期間が恒久化

口座開設期間と非課税保有期間が有限ではなくなったことで、いつNISAを始めても長期投資できるようになりました。現行NISAの口座開設期間は2023年までのため、例えばつみたてNISAで2023年中に投資をしたとしても、最長で2042年までしか非課税で運用できません。

しかし新NISAではいつ投資を始めても、自分のすきな期間で非課税投資ができます。

投資対象商品はより厳格に選別

投資対象商品は成長投資枠のみ、変更があります。一般NISAで投資できるのは上場株式や投資信託という条件しかありませんでした。しかし成長投資枠では「①整理・監理銘柄②信託期間20年未満、毎月分配型の投資信託及びデリバティブ取引を用いた一定の投資信託等」は除外されます。

整理銘柄とは上場廃止が決まった銘柄で、監理銘柄とは上場廃止の可能性がある銘柄をいいます。整理・監理銘柄と発表されると株価は下がり、投資家が損失を被るのです。そのため整理・監理銘柄はNISAで買えないということになりました。

長期投資や複利効果の恩恵を受けるために、信託期間が短いもしくは、毎月分配型の投資信託も除外されます。先物取引やオプション取引といった、リスクが高いとされるデリバティブ取引にも投資できません。

投資対象商品が以前より少なくなるのはデメリットと感じるかもしれませんが、より安定して長期に投資するための選定といえます。

現行NISAとは別枠で投資できる

現行NISAで投資していたお金は新NISAとは別枠で考えましょう。つまり現行NISAで100万円投資していたとしても、新NISAの非課税保有限度額である1,800万円は減らないということです。

もし別枠でなければ現行NISAで投資していた100万円分、非課税保有限度額が減って、新NISAで投資できるのは残り1,700万円ということになります。これでは、現行NISAで多く投資していた人が不利になってしまいます。

現行NISAでも投資していた人は1,800万円以上、非課税で投資できるということです。

非課税保有限度額を再利用できる

資産を売却した場合、翌年以降、非課税保有限度額が復活します。例えば1,800万円の枠を使い切っていて100万円を売却すると、翌年以降、非課税保有限度額は1,700万円使い切っている状態になり、残りの100万円分を投資し直せるということです。

枠を再利用できるようになったことで、ポートフォリオの再構築が簡単になります。例えばある銘柄が売り時だなと考えたとき、現行NISAではそのままにしておくか、売却して非課税で運用できる金額が減るかでした。しかし新NISAでは売れば非課税枠が空くため、悪いと思った銘柄を売り、優良銘柄を非課税で買い直しできるようになります。

つみたて投資枠と成長投資枠の併用が可能

現行NISAではつみたてNISAを選べば、一般NISAは利用できませんでした。逆もしかりです。どちらも使いたい場合は1年ごとに変更できますが、手間がかかります。

新NISAではつみたて投資枠と成長投資枠の併用ができるため、つみたて投資枠で積立しながら、成長投資枠で一括購入するなどの選択ができるようになります。成長投資枠は積立でも一括でも投資できます。2つの枠が併用できるようになったことで、投資の選択肢が広がるということです。

制度の無期限化が大きなポイント

ここまで新NISAの変更点をまとめてきました。最大のポイントは非課税保有期間の無期限化と口座開設期間の恒久化です。現行NISAはどちらも期限があるため、始めるタイミングによって不利な投資をせざるを得ない人もいました。

しかしNISAの恒久化が実現したことで、いつでもNISAを始めることができ、しかも誰でも長期で運用できるようになったのです。NISAはあくまで資産形成の一助となる制度です。非課税制度を利用して一攫千金を狙うことを想定しているものではありません。

子どもの教育資金や老後資金などを準備するために、コツコツ資産形成することを目的とした制度です。NISAの抜本的拡充と恒久化が実現した新NISAを活用して、自分の状況に合った資産形成をしましょう。

新NISAに関するよくある質問

2024年から始まる新NISAが間近に迫っていますが、いまだに制度の内容がよくわからない人も多いでしょう。新NISAに関するよくある質問を載せておきます。

現行NISAを使っている場合はどうすればいい?

現行NISAと新NISAは別枠のため、現行NISAを使っているからといって新NISAには影響しません。そのため無理に売却する必要もありません。現行NISAを使っている金融機関で新NISAをしたいのであれば、手続きも必要ないため、特にこだわりのない人はそのまま新NISAを始めるといいでしょう。

現行NISAと別の金融機関で新NISAを始められる?

始められます。ただし金融機関を変更できる期間が決まっています。現行NISAで投資している人は、2023年9月までに手続きをしないと2024年から別の金融機関で新NISAは始められません。

ジュニアNISAはどうなる?

2024年以降ジュニアNISAでの新規買付はできなくなります。現在保有しているジュニアNISAの商品は5年間または、18歳になるまで非課税での運用が可能です。18歳になると新NISAの口座が自動で開設されます。

非課税期間である5年が過ぎても18歳までは非課税で保有できるのが大きなポイントです。

NISAを始めるタイミングはいつがいい?

新NISAと現行NISAが別枠のため、2023年中からNISAを始めれば非課税で運用できる金額が大きくなります。新NISAのみの人は非課税保有限度額である1,800万円が非課税で投資できる上限金額です。しかし、例えば現行NISAで500万円運用している人は、1,800万円+500万円で2,300万円の非課税枠があるといえます。

現行NISAで保有している資産を新NISAにロールオーバーできる?

新NISAへのロールオーバーはできません。現行NISAを利用している人には3つの選択肢があります。

①非課税期間終了直前に売却する②非課税期間終了後、課税口座で運用を続ける③早めに売却して新NISAの投資資金に充てる

つみたて投資枠と成長投資枠は別々の金融機関で使える?

2つの枠を別々の金融機関で利用することはできません。年単位での金融機関変更は可能です。